这两天,因为一则招聘信息,宁波银行火了!

事情是这样的。

有消费金融从业者,偶然看到了宁波银行招聘启事,悲从中来。

因为,宁波银行招客户经理,不仅要求年龄要在35岁以下,还要求:

「未就职过小贷、P2P、财富公司、消费金融公司等」。

该打工人坦言:

“没想到有一天,消费金融公司、小贷公司竟然沦为和P2P一类的机构了?

在消费金融公司工作过,居然也会遭到职场‘歧视’。”

讲真,不要小贷、P2P出来的人,猫姐是可以理解的。

毕竟小贷、P2P名声确实不太好,爆雷也多。

但不要财富公司,尤其是不要消费金融公司工作过的人,属实是有点意外。

要知道,消费金融公司,是经国家金融监督管理总局批准设立的非银行金融机构。

以小额、分散为原则,为中国境内居民个人提供消费贷款服务,贷款用途覆盖家居、电子产品、旅游、医疗、养老等多个领域 。

其面向客户,主要为传统银行难以覆盖的中低收入群体、新市民及征信空白人群,以小额贷款为主。

我国首批获批的消费金融公司发起人分别是中国银行、北京银行、成都银行和PPF集团,设立了北银、中银、锦程和捷信四家试点公司。

2015年,国务院常务会议决定将消费金融公司试点扩至全国,并鼓励民间资本、互联网企业参与设立机构 。

也就是说,消费金融和P2P、小贷这些相比,还是要正统一些,背靠的要么是银行或金融机构,要么就是互联网巨头或消费巨头。

但现在,在消费金融公司工作过,居然也惨遭嫌弃,甚至要被拒之门外。

看来,银行就业也存在高高在上的“鄙视链”。

这不禁让猫姐想起,之前有些地产公司,在招聘启事明确写着“不要恒大、碧桂园的”。

谁又能够保证,自己不会是下一个恒大、下一个碧桂园呢?!

宁波银行“嫌弃”消金公司工作过的人,但尴尬的是,宁波银行自己,其实就有消金公司——

2021年底,通过入股华融消费金融,宁银消费金融诞生了。

财报显示,截至2025年底,宁银消费金融总资产695.28亿,同比增16.2%;贷款余额 666.15 亿元,同比增长12.8%。

2025年,宁银消费金融实现营业收入 34.11 亿元,同比增加14.1%;净利润 4.11 亿元,同比增长35.6%。

不知道对着自家消费金融的人,宁波银行会不会也有鄙视链呢?!

其实,银行要求高,也可以理解。

毕竟,银行放贷的目标客群,和小贷、金融公司这些,风险偏好和准入标准确实不同。

但明晃晃在招聘信息中写出来,也是大胆了。

那么问题来了,宁波银行自身的情况如何呢?!

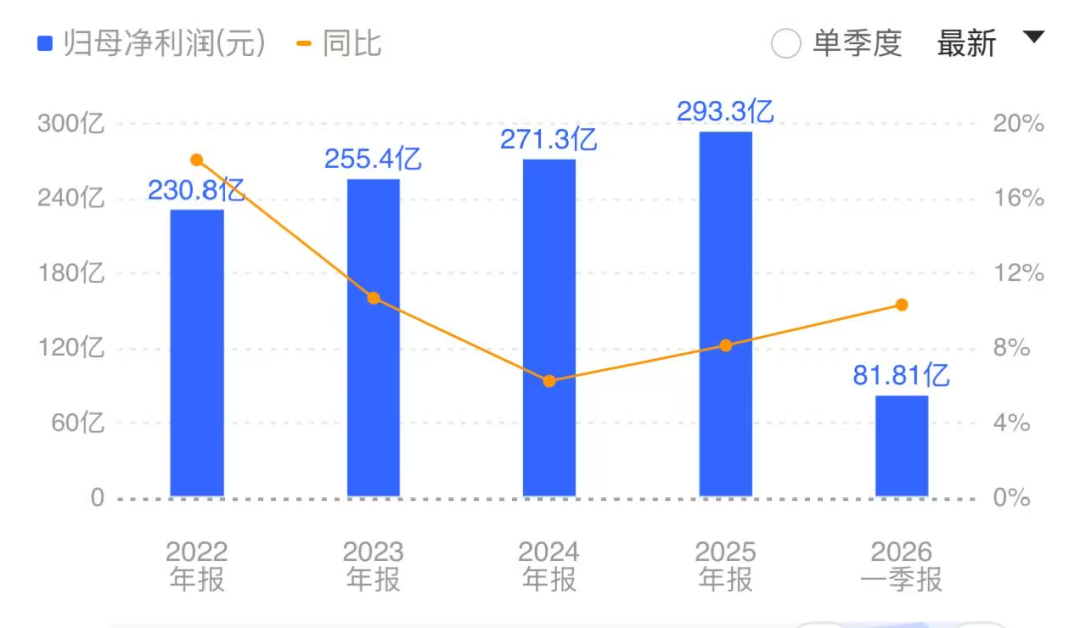

仅从业绩表现来看,强得有点可怕。

看,营收,719.7亿元,同比增长8.01%;

净利润,293.3亿元,同比增长8.13%;

营收、利润双增长,净利率高达40.75%。

100块钱的生意,净赚快41块,就问还有谁?!

但仔细一看,问题也不是没有。

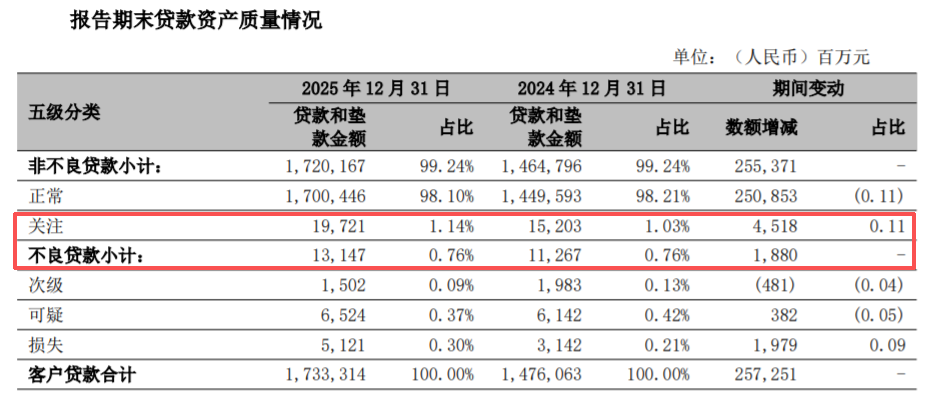

比如,宁波银行的不良贷款金额,已经达到131.47亿元。

虽然,不良率只有0.76%,但其实,只要多核销或转出一些坏账,再做大贷款总额,不良率就能做的相对好看一些,懂得都懂。

更值得关注的是一些不容易调解的指标,比如关注类贷款,也就是那些借款人眼下还还得起,但存在潜在不利因素可能影响还款的贷款类别。

目前,宁波银行关注类贷款金额已经达到197.21亿元,关注率达到了1.14%,呈现上升趋势。

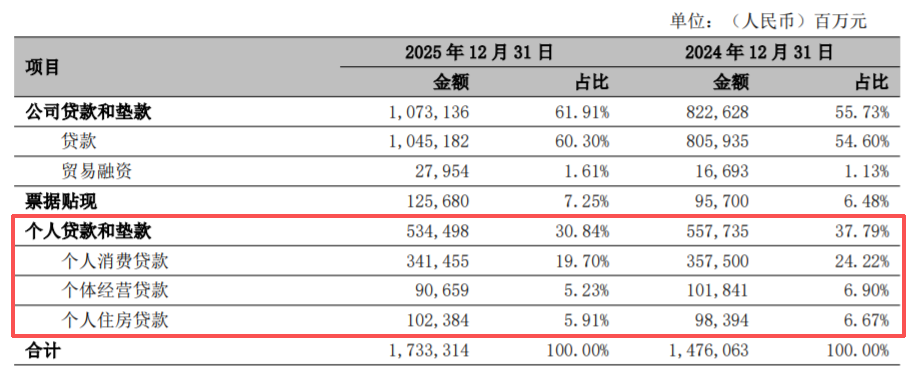

更值得关注的是宁波银行的个人贷款情况。

看,去年宁波银行的个人贷款总额,足足少了232亿。

除了住房贷是增加的,消费贷和经营贷都是减少的。

目前,暂不清楚这到底是宁波银行自己基于风险考量主动踩的刹车,还是大家忽然都不爱去宁波银行搞贷款了…

但无论是哪一种,对宁波银行来说,显然都不是好消息。

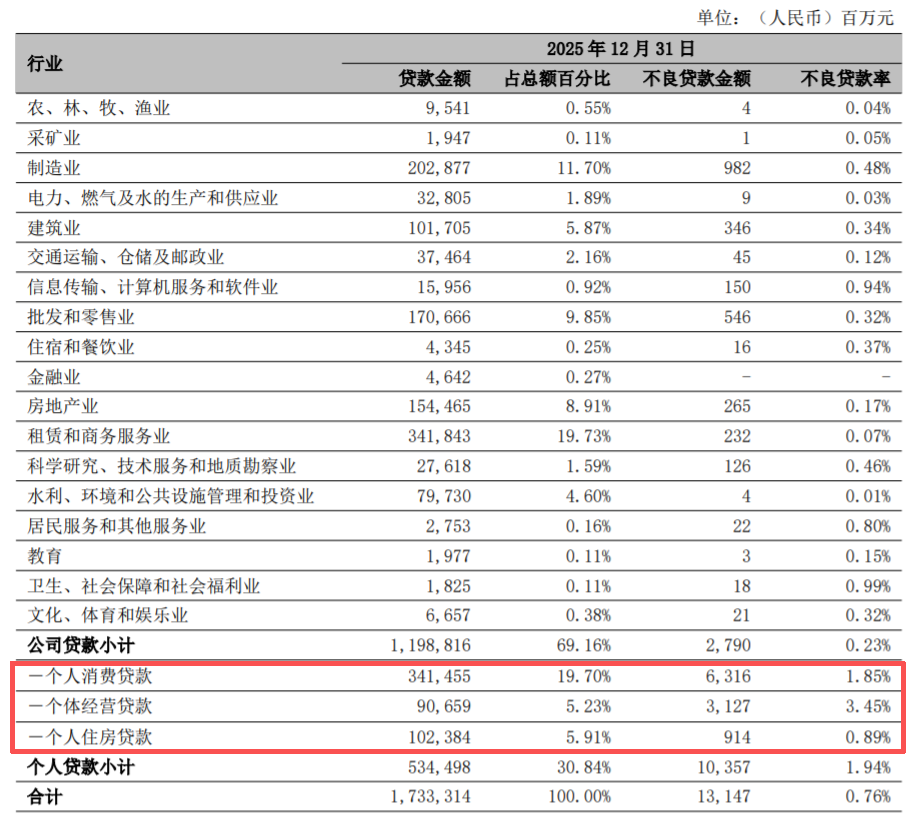

而宁波银行个人贷款不良率,也让人担忧。

个人贷款的整体不良率,达到了1.94%,远高于整体。

消费贷和经营贷的不良率,分别高达1.85%和3.45%,看起来有些吓人。

也不知道,这个不良率,有没有打赢消金公司呢?!

你看好宁波银行吗?!关注我们,评论区聊聊吧!

—— 分割线 ——

扫下方二维码,直接进群畅聊~

— 往期推荐阅读 —

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

悦来网配资提示:文章来自网络,不代表本站观点。